本文

事業所税

事業所税は,都市環境の整備や改善に要する費用に充てるために設けられた目的税で,納税者自身が税額を計算し申告納付する「申告納付方式」が採用されています。

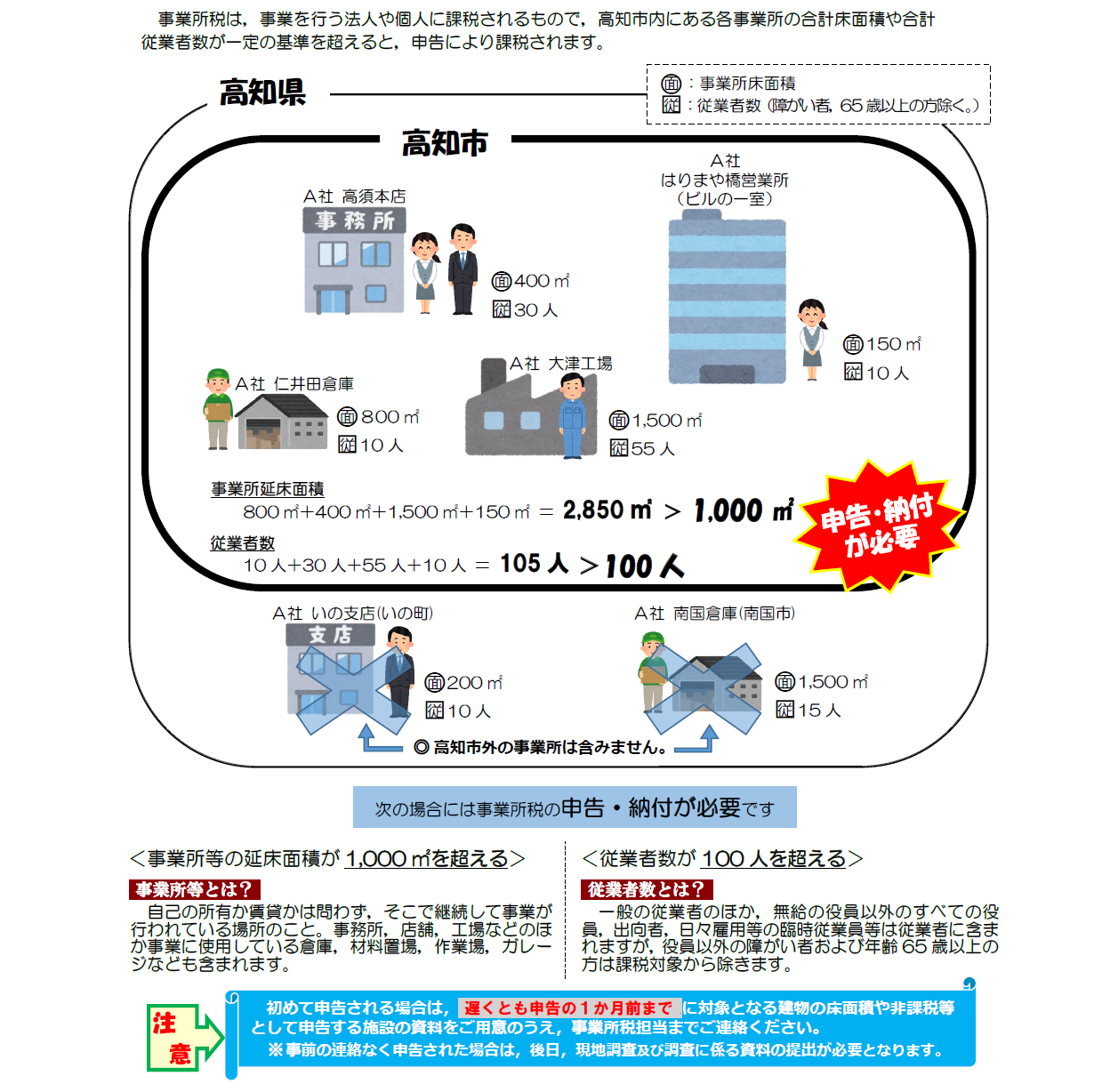

事業所税は,事業を行う法人や個人に課税されるもので,高知市内にある各事業所等の合計床面積が1,000平方メートルを超える場合に課税される資産割と,高知市内にある各事業所等の合計従業者数が100人を超える場合に課税される従業者割があります。(みなし共同事業の場合等例外はあります。)

「事業所税額」=「資産割額」+「従業者割額」

■事業所等とは?

自己の所有か賃貸かは問わず,そこで継続して事業が行われている場所のこと。事務所,店舗,工場などのほか事業に使用している倉庫,材料置場,作業場,ガレージなども含まれます。

■従業者数とは?

一般の従業者のほか,無給の役員以外のすべての役員,出向者,日々雇用等の臨時従業員等は従業者に含まれますが,役員以外の障がい者及び年齢65歳以上の方は課税対象から除きます。

事業所税の概要

|

事業所税 |

||

|---|---|---|

|

資産割 |

従業者割 |

|

| 納税義務者 |

事業所等において事業を行う法人・個人

※資産割は建物の所有者ではなく,実際にその事業所で事業を行っている法人又は個人が納税義務者になります。

|

|

| 課税標準 | 算定期間末日の事業所延床面積(平方メートル) | 算定期間中に支払われた従業者給与総額(円) (役員を含み,役員以外の65歳以上の者,障がい者を除く。) |

| 税率 | 1平方メートルにつき600円 | 従業者給与総額の0.25% |

| 免税点 | 合計床面積 1,000平方メートル以下 | 合計従業者数 100人以下 |

|

(課税標準の算定期間の末日の現況による)

|

||

| 免税点の判定 | 市内に所在する事業所を合算した床面積又は従業者数 | |

| 徴収方法 | 申告納付 | |

| 課税標準の算定期間 | 法人-毎事業年度 個人-毎年の1月1日から12月31日まで |

|

| 納付期限 | 法人-事業年度終了の日から2月以内 個人-翌年の3月15日まで |

|

※高知市では免税点以下でも次の場合は申告のみが必要となります。

- 資産割・・・・・市内の事業所用家屋の合計床面積が800平方メートルを超えるとき

- 従業者割・・・市内の合計従業者数が80人を超えるとき

税額計算方法

資産割 (事業所床面積 - 非課税床面積 - 特例控除床面積)平方メートル × 600円

従業者割 (従業者給与総額 - 非課税給与額 - 特例控除給与額)円 × 0.25 ÷ 100

※非課税,特例控除の詳細は,下記の「事業所税 申告の手引き」参照。

Q&A

Q1 ビルの一部屋を借りて事業を行っている場合は,事業所面積に含めるのか?

A1 借りている事業所等も床面積に含めてください。

Q2 自社の建物を他社などに貸している場合は,どちらの事業所床面積になるのか?

A2 貸付先の事業者の事業所床面積になります。

貸元の事業者様には,「貸付申告書」のご提出をお願いする場合があります。

【合併に係る事業所税の取扱いについて】

旧春野町では事業所税の課税を行っていませんでしたが,平成20年1月1日付けで高知市と合併したことに伴い,春野町区域の事業所等についても一定の条件に当てはまる場合は,事業所税の課税対象になることとなりました。

また,平成22年7月1日以降に終了する事業年度分の法人の事業及び平成22年分からの個人の事業については,免税点を超える場合,納税義務が発生します。

届出書

- 事業所税の納税義務者が,高知市内において事業所等を新設又は廃止した場合,新設又は廃止の日から1月以内にその旨の申告が必要です。様式「事業所等新設・廃止申告書」は,こちらからダウンロードできます。

- 高知市内において事業所用家屋の全部又は一部を事業所税の納税義務者に貸している方は,事業所用家屋の貸付状況等の申告が必要な場合があります。様式「事業所用家屋(貸ビル等)貸付・異動申告書」は,こちらからダウンロードできます。

- その他の申請書は,こちらからダウンロードできます。

申告の手引き

申告に関する詳細については,こちらから「事業所税 申告の手引き (令和2年度版)」 [PDFファイル/6.31MB]をご覧ください。

(事業所税担当:電話 088-823-9423)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)