本文

高知市定額減税補足給付金(不足額給付)について(受付は終了しました。)

更新日:令和7年12月26日

高知市が実施する一連の給付金はこちら → 受付を終了した給付金一覧

「高知市定額減税補足給付金(不足額給付)」の概要については、

このページにまとめていますのでご覧ください。

制度概要

高知市定額減税補足給付金(不足額給付)は、デフレ完全脱却のための総合経済対策(令和5年11月2日閣議決定)の一環として行われた定額減税、定額減税補足給付金(調整給付)及び低所得世帯向け給付金に関連する給付金であり、その『対象者』や『給付額』については、以下に記載のとおりです。

※「定額減税」とは、納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円減税される措置をいう。

※ 本ページでは次のとおりとする。

● 定額減税補足給付金(不足額給付) ↠ 不足額給付

● 定額減税補足給付金(調整給付) ↠ 当初調整給付

※ 本給付金は、差押禁止等及び非課税の対象となります。

対象者・給付額

次の(1)または(2)の方のうち、「不足額給付1」または「不足額給付2」の支給要件に該当する方

(1) 令和7年1月1日に高知市に住民登録がある方

(2) 高知市の住民基本台帳に記載されていないが、高知市から地方税の規定による道府県民税もしくは

市町村民税が課税されている方

※ ただし、本人の合計所得金額が1,805万円以下である場合に限ります。

不足額給付1

<支給要件>

当初調整給付の算定に際し、令和6年分所得税の推計値(令和5年中の所得情報等を用いて算定したもの)を用いて算定したことなどにより、令和6年分所得等が確定した後に、本来給付すべき額と当初調整給付額との間で差額が生じた方

<対象となる可能性がある方の具体例>

(1) 令和5年分所得に比べて、令和6年分所得が減少した方

(2) こどもの出生等により、扶養親族が令和6年中に増加した方

(3) 当初調整給付後に税額修正が生じ、令和6年度個人住民税所得割額が減少し、本来の給付額が増加した方

(4) 令和5年分所得がなく、令和6年分所得がある方(学生の就職等)

<対象とならない場合の例>

○ 令和6年分の所得等で定額減税しきれなかった額が、当初調整給付ですでに支給されている方

○ 令和6年分所得税と令和6年度個人住民税所得割がともに0円であり、不足額給付1の支給要件を満たさない方

○ 令和5年中に比べて、令和6年中の所得や扶養人数に変わりがない方

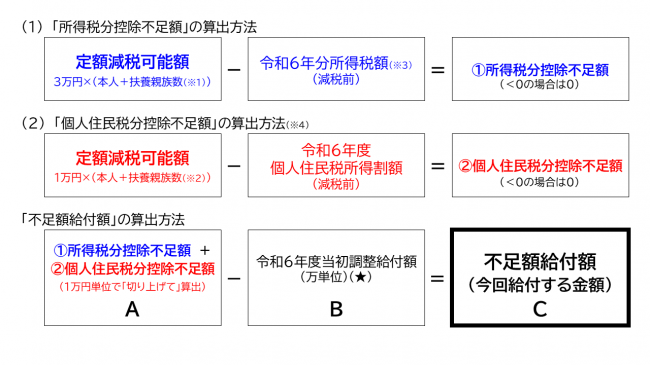

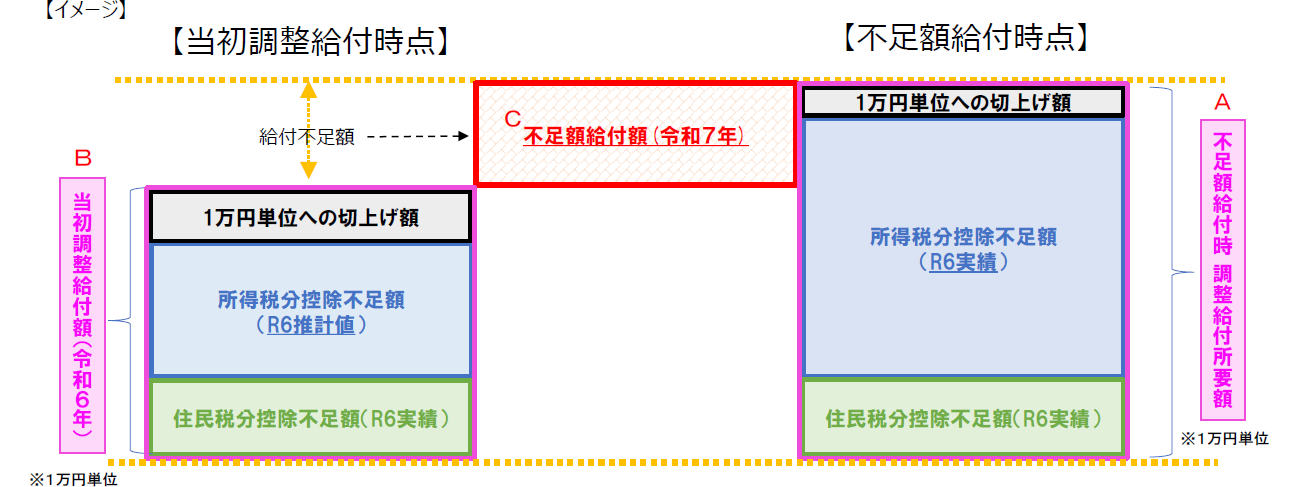

<給付額>

「本来給付すべき金額」(A)と「当初調整給付で算定した額」(B)との間で「不足が生じた額」(C)

※1 所得税分の「扶養親族数」は、令和6年12月31日時点の同一生計配偶者と16歳未満の扶養親族を含みます。

ただし、令和6年中に扶養親族が死亡した場合には、その死亡時点の扶養状況となります。

※2 個人住民税分の「扶養親族数」は、令和5年12月31日時点の控除対象配偶者と16歳未満の扶養親族を含みます。

※3 「令和6年分所得税額」は、高知市で把握している令和7年度個人住民税課税資料をもとに、国が示す「不足額給付のための算定ツール」を用いて算出した所得税額をいいます。

※4 「個人住民税分控除不足額」は、税額修正・扶養是正等がない場合、当初調整給付時点から変更はありません。

また、令和6年1月1日時点で国外居住であった場合は、「個人住民税分控除不足額」は0円となります。

(★)次のいずれかに当てはまる方の「令和6年度当初調整給付額」に記載されている金額は次のとおりです。

(1) 当初調整給付を辞退された方や書類の不備等で不支給となった方は「受給予定だった額」。

(2) 当初調整給付が対象外だった方は「0円」。

※5 給付額を算定する事務処理基準日は令和7年6月2日です。

※ 「不足額給付時の調整給付所要額(A)」とは、定額減税を補足する給付金として本来給付すべき額のことであり、令和6年分所得等が確定した後に、その確定額を用いて「定額減税しきれない額」を再計算することで求めるものをいう。

※ 「不足額給付時の調整給付所要額(A)」が「当初調整給付額(B)」を下回った場合にあっては、余剰額の返還は求めない。

不足額給付2

<支給要件>

本人及び扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯主、世帯員にも該当しなかった方

次の全ての要件を満たす方に支給します。

● 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であること

● 令和6年分所得税及び令和6年度個人住民税ともに税制度上「扶養親族」の対象外であること

(青色事業専従者・事業専従者(白色)や合計所得が48万円超の方)

● 当初調整給付の対象に該当していないこと(扶養親族等として対象となっている場合も含む)

● 低所得世帯向け給付金(※)の対象世帯の世帯主・世帯員に該当していないこと

※ 低所得世帯向け給付金とは、以下に掲げるものをいう。

・ 令和5年度住民税非課税世帯への給付金(7万円)

・ 令和5年度住民税均等割のみ課税世帯への給付金(10万円)

・ 令和6年度新たに住民税非課税世帯又は均等割のみ課税世帯となった世帯への給付金(10万円)

<給付額>

原則4万円(定額)

※令和6年1月1日時点で国外居住であった場合は3万円

よくある質問

Q1:当初調整給付、不足額給付1、不足額給付2とはなんですか。

A1:定額減税で引ききれないと見込まれる方への給付については、個人住民税が課税される市区町村において給付額を算定の上、以下のように給付されます。

【当初調整給付】

定額減税補足給付金は、定額減税の恩恵を十分に受けることができない方々を補足するための給付金です。

令和6年分の所得税及び令和6年度分の個人住民税について、納税者及び配偶者を含めた扶養親族1人につき、所得税から3万円、個人住民税所得割から1万円の減税(定額減税)が実施されますが、所得の状況により、定額減税しきれない方に対して、定額減税しきれない部分を調整するために給付金を支給することとしており、この給付金を定額減税補足給付金といいます。

対象者にいち早く給付を行う観点から、令和6年分所得税確定前に令和6年度個人住民税課税情報(令和5年1月から12月の所得情報)を基に推計した推計所得税を用いて支給した給付金を当初調整給付(定額減税補足給付金(調整給付))といいます。

なお、高知市にて当初調整給付の対象となった方には、令和6年7月12日以降に通知を発送し、令和6年9月30日をもって申請受付を終了しました。詳細は「高知市定額減税補足給付金(調整給付)について(受付は終了しました)」をご確認ください。

【不足額給付1】

令和6年分の所得等の額が確定した後、上記の当初調整給付では不足する金額があった場合に、追加で給付するものです。令和6年分の所得等の額が確定する必要がありますので、令和7年中に個人住民税を課税する市区町村から支給されます。

【不足額給付2】

ご自身が非課税または扶養親族等に該当しなかったため定額減税の対象外であり、低所得世帯向け給付の対象世帯主・世帯員にも該当しなかった方を対象に原則4万円を給付するものです。

Q2:不足額給付1、不足額給付2は、どこの自治体からもらえますか。

A2:令和7年1月1日に住所があった自治体から給付されます。

Q3:事務処理基準日(令和7年6月2日)を過ぎてから申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付はもらえますか。

A3:事務処理基準日の翌日以降の申告により不足額が判明した場合、不足額給付の算定を行う予定はありません。

Q4:不足額給付の対象となる「扶養親族」とは誰を指しますか。

A4:不足額給付の対象となる「扶養親族」には、配偶者及び16歳未満の扶養親族を含みます。

不足額給付の所得税分における配偶者は、「同一生計配偶者」のことで、同一生計配偶者とは、その者の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)の者を指します。なお、同一生計配偶者、その他の扶養親族ともに、令和6年12月31日時点で国内に居住している者に限ります。

一方、不足額給付の住民税分における配偶者は「控除対象配偶者」のことで、控除対象配偶者とは、その者の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)のもので、控除を受ける納税者本人の合計所得金額が1,000万円以下(給与のみの収入であれば1,195万円以下)の者を指します。なお、控除対象配偶者、その他の扶養親族ともに、令和5年12月31日時点で国内に居住している者に限ります。

Q5:【不足額給付1】支給のお知らせ(または支給要件確認書)に記載されている「令和6年分所得税額」が実際払った金額と違っているのはなぜですか。

A5:令和6年中の所得情報をもとに、国が示した「不足額給付のための算定ツール」を使って給付額を算出しているため、実際に納税された所得税額と相違していることがあります。

Q6:令和6年分の源泉徴収票に「控除外額」が記載されていますが、この金額が給付されるのでしょうか。

A6:源泉徴収票に「控除外額」が記載されていても、その金額が給付されるとは限りません。

なお、「控除外額」が記載されていても、令和6年度に実施した当初調整給付の際に、すでに控除外額以上の当初調整給付の対象となっていた場合など、不足額給付の対象にならない場合があります。

「控除外額」が記載されていても、給付の対象にならない場合や給付額と一致しない場合があります。

(対象とならない場合の例)

○ 令和6年度に実施した当初調整給付の際に、すでに控除外額以上の当初調整給付の対象となっていた方

○ 令和6年分所得税と令和6年度個人住民税所得割がともに0円であり、不足額給付1の支給要件を満たさない方

(給付額と一致しない場合の例)

○ 源泉徴収票に記載されている収入以外に収入がある方

Q7:受給した不足額給付は課税や差押えの対象となりますか。また、生活保護受給世帯の「収入認定」されますか。

A7:「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

関連ページ一覧

● 定額減税に関する詳細は、以下のリンクからご確認ください。

▼所得税について ↠ 国税庁「定額減税について」

▼住民税について ↠ 総務省「個人住民税における定額減税について」

▼高知市市民税課特設ページ ↠ 「個人市・県民税の定額減税・補足給付金等に関する特設ページ」

● 【参考】内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置の概要」

↠ https://www.cas.go.jp/jp/seisaku/benefit2023/index.html

その他

特殊詐欺や個人情報の詐取に注意してください

給付金を装った「特殊詐欺」や「個人情報」「通帳、キャッシュカード」「暗証番号」の詐取にご注意ください。高知市や内閣府などの職員が現金自動預払機(ATM)の操作をお願いすることや、給付のために手数料の振込みを求めることは絶対にありません。

不審な電話や郵便物があった場合は、警察署や警察相談専用電話(#9110)に連絡してください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)