本文

国民健康保険料について

令和7年度国保料納入通知書をお送りします

国保料の納付義務者

国保料の賦課について

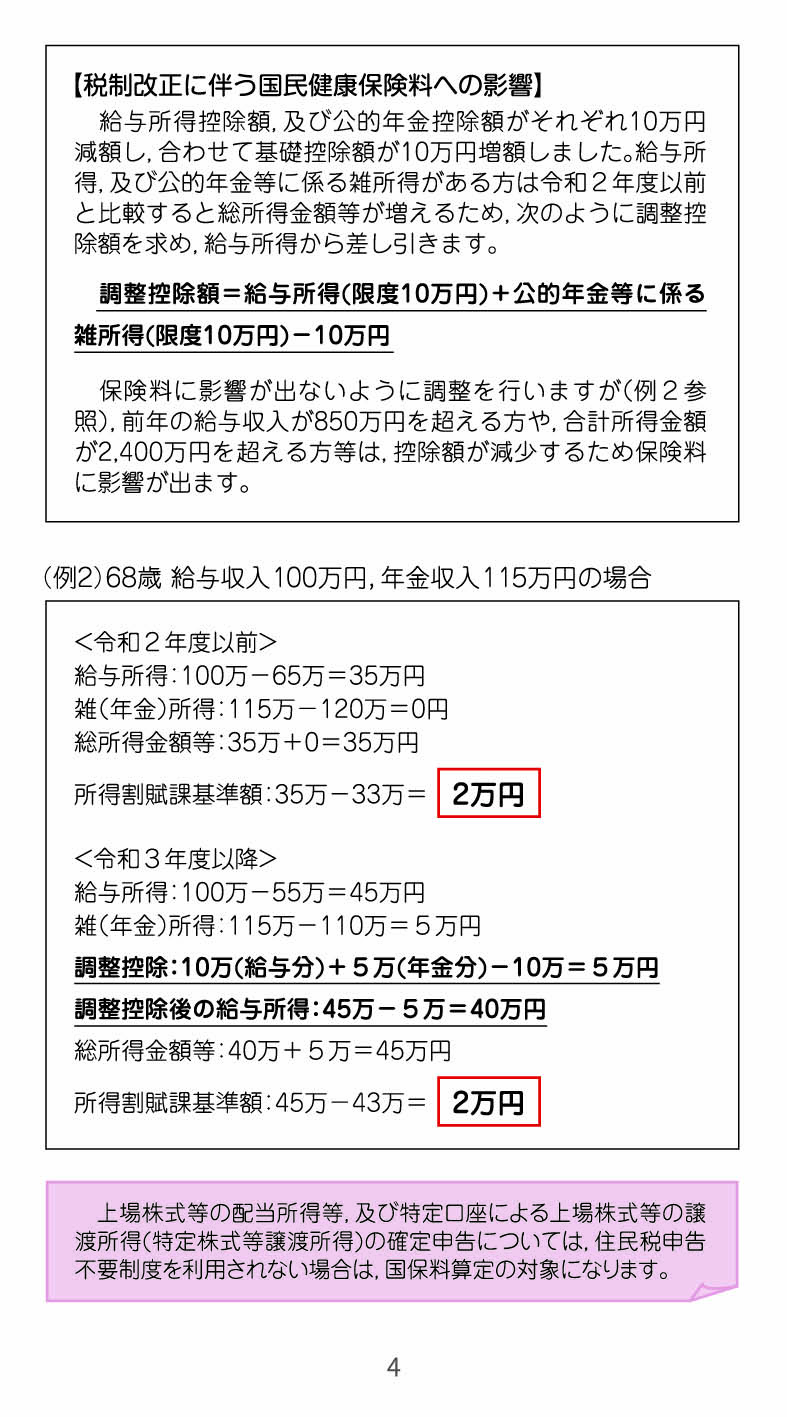

国保料は,「基礎分保険料」,「後期高齢者支援金分保険料」,「介護納付金分保険料(40歳から64歳までの方のみ)」で構成されております。それぞれの保険料に対して,前年度の所得に応じて負担していただく「所得割」,被保険者の人数に応じて負担いただく「均等割」,1世帯ごとに負担していただく「平等割」の合計額で計算します。

※所得割がかからない方でも,均等割・平等割は負担していただくことになります。

令和7年度国保料率

|

|

基礎分 |

後期高齢者支援金分 |

介護納付金分 |

|

所得割 |

賦課基準額(※1)×0.0862 |

賦課基準額×0.0350 |

賦課基準額×0.0276 |

|

均等割 |

24,000円 |

7,200円 |

8,400円 |

|

平等割 |

25,200円 |

7,800円 |

6,600円 |

|

限度額 |

660,000円 |

260,000円 |

170,000円 |

※1 前年中の総所得金額等の合計額から基礎控除額43万円を差し引いた金額です。

ただし,合計所得金額が2,400万円を超える場合は基礎控除額が異なります。

詳細については下記の添付ファイルをご覧ください。

令和7年度国保料の減額

所得が一定基準以下の世帯は,均等割・平等割が減額になります。なお,減額の判定は世帯主および国保加入者の所得により行います。

|

減額区分 |

前年中の所得(世帯主+国保加入者)が下記の金額以下の世帯 |

|

7割減額 |

43万円+(給与所得者等の数-1)×10万円 |

|

5割減額 |

43万円+30.5万円×加入者数+(給与所得者等の数-1)×10万円 |

|

2割減額 |

43万円+56万円×加入者数+(給与所得者等の数-1)×10万円 |

※減額判定の詳細については,下記の添付ファイルをご覧ください。

未就学児に係る均等割軽減

倒産・解雇等で失業した方の国保料算定について

企業の倒産・解雇等で失業した方について,以下の条件に該当した場合,届出をすることにより,一定期間,該当者の前年給与所得を3割に減額して国保料を算定します。

(条件)

・雇用保険の特定受給資格者か特定理由離職者と認定された方

(雇用保険受給資格者証または雇用保険受給資格通知の「離職理由」欄のコードが,11・12・21・22・23・31・32・33・34に なっている方)

・失業時に65歳未満

※雇用保険受給資格者証及び雇用保険受給資格通知は公共職業安定所(ハローワーク)にて発行されます。

(給与所得減額期間)

・失業した日の翌日の月から翌年度末まで

その他の国保料減額について

事業の廃業と重大な病気などで,昨年に比べ著しく収入が減少したなどの理由で国保料の納付が困難となった方,災害に遭われた方等については,申請により国保料が減免されることがあります。詳しくは,保険医療課・資格賦課係までご相談ください。

※母子家庭や障がいの有無により国保料を減額することはできません。

国保料の賦課決定の期間制限について

平成27年度以降の国保料については,賦課決定に2年間の期間制限が明示されました。これにより,社会保険の未適用事務所が遡及して社会保険に加入する場合など,遡及して健康保険等の資格を取得し,国保の資格を喪失する場合,国保料の賦課決定の期間制限の規定により,国保料を還付しきれない部分が残り,結果的に保険料の二重払いが生じることがありました。

そのため,令和元年5月22日に法律が改正され,国保料の賦課決定をした後に,被保険者の責めに帰することのできない事由によって保険料の二重払いが生じた場合,国保料の減額の賦課決定ができるようになりました。

ただし,被保険者の責めに帰することのできない事由によって保険料の二重払いが生じた場合以外は,国保料の還付ができませんのでご注意ください。

納付方法

国保料の納付方法は普通徴収(納付書納付,口座振替),特別徴収(年金天引き)があります。普通徴収に関しては,4月から翌年の3月までの1年間の国保料を,6月から翌年の3月までの10回払い,特別徴収に関しては,年間6回の年金支給月に特別徴収されます。

普通徴収

普通徴収に関しては,4月から翌年の3月までの1年間の国保料を,6月から翌年の3月までの10回でお支払いいただきます。ただし,年度途中で国保に加入された方は原則,加入の届をした翌月からお支払いただきます。

|

期別 |

1期 |

2期 |

3期 |

4期 |

5期 |

6期 |

7期 |

8期 |

9期 |

10期 |

|

納期 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

・納期限は毎月月末です。(納期限が土・日及び祝日の場合は,翌営業日となります。)

国保料の月割り賦課について

下記の添付ファイルをご確認ください。

口座振替について

国保料の納付を口座振替および自動払込にされると,毎回納付のために金融機関等にお支払いに行く手間がなくなり,保険料の納め忘れや納期を間違えることもございません。ぜひ,便利で安心な口座振替をご利用ください。

※納期を過ぎた国保料については口座振替できません。納付書にて納付してください。

(依頼方法)

|

届出先 |

金融機関窓口 |

保険医療課窓口 |

|

必要なもの |

・国保料の納入通知書 ・通帳 ・通帳の届出印 |

・本人確認書類(運転免許証等)

・金融機関のキャッシュカード |

|

振替の開始 |

届出日の翌月から |

毎月10日までに届出すると当月から |

※金融機関窓口にてお手続きいただく場合は,通知書裏面に記載の納付できる金融機関をご確認ください。

※保険医療課窓口にてお手続き可能な金融機関は,四国銀行,高知銀行,高知信用金庫,ゆうちょ銀行のみです。ただし,申し込みは口座名義人ご本人に限ります。

※カードの種類によってはご利用いただけない場合があります。(代理人カード,法人カードなど)

(引き落としの方法)

前納:第1期(6月)の末日(金融機関が休みの場合は翌営業日)に全納期分を引落します。

期別:各納期の末日(金融機関が休みの場合は翌営業日)に引き落とします。

特別徴収

国保料は次の条件等に当てはまる場合,特別徴収(年金天引き)されることになっております。

・世帯主が国保加入者で,加入者全員が65歳以上75歳未満

・保険料を徴収する対象の年金を年間18万円以上受給しており,介護保険料が特別徴収されている。

・1回に徴収される介護と国保の保険料額が1回の年金受給額の2分の1以下

|

|

仮徴収 |

本徴収 |

||||

|

期別 |

1期 |

2期 |

3期 |

4期 |

5期 |

6期 |

|

納期限 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

※仮徴収期間は,昨年度2月の特別徴収額と同額を徴収いたします。

※本徴収期間は,6月に通知する新年度国保料(年額)から仮徴収分を差し引いた額を3回に分けて徴収いたします。

なお,特別徴収されている場合でも,世帯主が年度途中で75歳になる場合や,脱退や所得の変更などにより保険料が減額になる場合は,特別徴収が途中で中止となることがあります。

(年金からの特別徴収の国保料計算)

-

昨年度から継続して特別徴収の場合

今年度4,6,8月は昨年度2月の特別徴収額と同額です。10,12,2月は,年間国保料から4,6,8月分を差し引いた額での計算となります。

-

新規に4月から特別徴収の場合

今年度4,6,8月は昨年度国保料の半分を3回に分けた額です。10,12,2月は,年間国保料から4,6,8月分を差し引いた額での計算となります。

-

新規に10月から特別徴収の場合

年間国保料の半分を1~4期で計算し,残り半分を10,12,2月で特別徴収となります。

(特別徴収の納付方法変更について)

お支払い方法が年金からの特別徴収の方で,口座振替をご希望の方は,手続きしていただくことでお支払方法を口座振替に変更できます。(未納がある方は,変更できない場合があります。)ただし,納付書でのお支払いに変更することはできません。

詳しくは,保険医療課・資格賦課担当までお問い合わせください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

{kind=link}