本文

償却資産に関するQ&A

Q1 税務署に確定申告をしていますが、高知市にも申告が必要ですか。

Q2 高知市以外の市町村にも資産を持っていますが、本社のある高知市にまとめて申告すればよいのですか。

Q4 テナントとして店舗を借りて事業をしていますが、自己の費用で施工した内装は誰が申告するのですか。

Q5 自分の所有している土地をコインパーキングとして貸すことになりました。申告はどのようにしたらよいですか。

Q6 耐用年数を経過し、減価償却の終わった資産も申告しなければいけませんか。

Q7 赤字決算のため減価償却を行っていない資産も申告しなければいけませんか。

Q10 申告の対象とならない資産にはどのようなものがありますか。

Q11 少額の減価償却資産の取り扱いについて教えてください。

Q13 固定資産税(償却資産)と国税(法人税、所得税)との取り扱いには、どのような違いがありますか。

Q15 中小企業者等の少額資産の損金算入の特例適用資産は、申告の対象になりますか。

Q16 国税(法人税、所得税)の減価償却費として、建物本体と器具備品を計上しています。固定資産税の償却資産としてすべて申告が必要ですか。

Q17 税務会計上耐用年数が不明なもの(中小企業者等の少額資産の損金算入の特例適用資産など)は、どうしたらよいですか。

Q18 申告誤りなどをしやすい資産にはどのようなものがありますか。

Q20 申告書が送られてきたのですが、申告対象資産を所有していない場合でも申告は必要ですか。

Q21 社名と本店住所が変わった場合、申告書にはどのように記入すればよいですか。

Q1 税務署に確定申告をしていますが、高知市にも申告が必要ですか。

A 高知市にも申告が必要です。

次のように、税務署への申告と高知市への申告は全くの別物となりますので、確定申告とは別に高知市にも償却資産の申告をする必要があります。

- 税務署への申告 … 国税(法人税、所得税)の減価償却費を必要経費として計上するためのもの

- 高知市への申告 … 市税である固定資産税(償却資産)を算出するためのもの

Q2 高知市以外の市町村にも資産を持っていますが、本社のある高知市にまとめて申告すればよいのですか。

A 資産の所在する市町村ごとに申告してください。

固定資産税は市町村税です。

毎年1月1日現在に償却資産が所在する市町村が課税団体となりますので、所在の市町村ごとに申告してください。

Q3 申告の対象となる資産にはどのようなものがありますか。

A 土地および家屋以外の事業の用に供することができる資産が申告の対象となります。

詳しくは次のとおりです。

土地および家屋以外の事業の用に供することができる資産で、その減価償却額または減価償却費が法人税法または所得税法の規定による所得の計算上、損金または必要な経費に算入されるもの(これに類する資産で法人税または所得税を課されない者が所有するものを含む。)が申告の対象となる資産です。

なお、下記に該当する資産も申告の対象となります。

- 償却済資産 (耐用年数が経過し、帳簿上で備忘価額1円のみが計上されている資産)

- 建設仮勘定で経理されている資産 (その一部が事業の用に供されている資産)

- 決算期以降に取得された資産で未だ固定資産勘定に計上されていない資産

- 簿外資産 (会社の帳簿に記載されていない資産)

- 遊休資産 (稼働を休止しているがいつでも稼働できる状態にある資産)

- 未稼働資産 (既に完成しているが未だ稼働していない資産)

- 改良費 (資本的支出)

- 赤字決算のため減価償却を行っていない資産

- 租税特別措置法の規定を適用し、即時償却・特別償却・割増償却している資産

(例) 中小企業者等の少額資産の損金算入の特例適用資産 - 資産の所有者が事業として他人に貸し付けている資産 (リース資産、レンタル資産)

- 従業員の福利厚生施設(社宅・寮等)の構築物、器具備品

Q4 テナントとして店舗を借りて事業をしていますが、自己の費用で施工した内装は誰が申告するのですか。

A テナントの方が申告してください。

テナントの方が自己の費用で施工した内装、建築設備(電気設備、給排水設備、衛生設備、空調設備など)は、テナントの方が所有する償却資産として取り扱います。そのほかの器具、備品などと併せて申告してください。

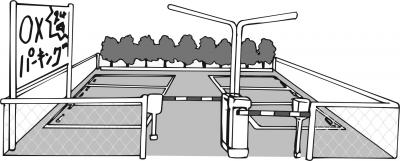

Q5 自分の所有している土地をコインパーキングとして貸すことになりました。申告はどのようにしたらよいですか。

A 事業主がコインパーキング事業を始めるために取得した資産を申告してください。

(資産の例) アスファルト舗装・フェンス・料金自動計算装置・照明等の電気設備 等

下記リンク先もご確認ください。

Q6 耐用年数を経過し、減価償却の終わった資産も申告しなければいけませんか。

A 減価償却の終わった資産も申告してください。

国税(法人税、所得税)の場合は1円まで償却できますが、固定資産税(償却資産)は取得価額の5%が評価額の最低限度額として残ります。資産として所有している限り、償却資産として申告が必要です。

Q7 赤字決算のため減価償却を行っていない資産も申告しなければいけませんか。

A 減価償却を行っていない資産も申告してください。

現実に減価償却額または減価償却費が損金または必要経費に算入されていないものであっても、本来損金または必要経費に算入されるべき性格のものであれば課税客体となりますので申告が必要です。

Q8 自動車は申告の対象になりますか。

A 大型特殊自動車は申告の対象になります。

大型特殊自動車(車両の分類番号が次の表に示すもの)は償却資産の対象となりますので申告が必要です。

| 自動車の範囲 | 分類番号 |

|---|---|

| 大型特殊自動車のうち、建設機械に該当するもの |

0 、 00~09 、 000~009 |

| 大型特殊自動車のうち、建設機械以外のもの | 9 、 90~99 、 900~999 |

分類番号とは次の図のように車両のナンバープレートの上段右側にある数字のことです。

※ 自動車、原動機付自転車、軽自動車、小型フォークリフト等自動車税または軽自動車税に該当するものは、償却資産の対象になりません。

Q9 ソフトウェアは申告の対象になりますか。

A ソフトウェアは申告の対象にはなりません。

ソフトウェアは無形減価償却資産であるため償却資産の申告対象外となります。

ただし、ソフトウェアの名称であっても、次のようなものは無形減価償却資産に当たらず、申告の対象となりますのでご注意ください。

- 器具・備品であるものをCD-ROM等にしたに過ぎないもの (CD-ROM化した百科辞典等)

- 最低限そのソフトウェアがなければ機械等が作動しないもの (機械に組み込まれた基本ソフトウェア)

Q10 申告の対象とならない資産にはどのようなものがありますか。

A 次のようなものがあります。

- 自動車税・軽自動車税の課税対象となるべきもの (例) 小型フォークリフトなど

- 無形減価償却資産 (例) 営業権、特許権、アプリケーションソフトウェア(※)など

※ 最低限そのソフトウェアがなければ機械などが動かないものは償却資産の対象になります。 - 繰延資産 (例)開業費、開発費、負担金など

- 耐用年数が1年未満または取得価額が10万円未満の資産のうち、税務会計上で一時に損金に算入しているもの

- 取得価額が20万円未満で、税務会計上3年間で一括償却しているもの

- 法人税法第64条の2第1項・所得税法第67条の2第1項に規定するリース(売買扱いとするファイナンスリース)資産で取得価額が20万円未満のもの

Q11 少額の減価償却資産の取り扱いについて教えてください。

A 税務会計上の処理により異なります。

少額の減価償却資産とは次のようなものをいいます。

- 使用可能期間が1年未満または取得価額が10万円未満の減価償却資産

- 取得価額が20万円未満の減価償却資産

少額の減価償却資産の取り扱いについては次の表のとおりです。

| 税務会計上の処理 |

取得価額 |

|||

|---|---|---|---|---|

|

10万円未満 |

10万円以上 |

20万円以上 |

30 万円以上 |

|

| 一時に損金算入 (*1) | × | - | - | - |

| 3年間で一括償却 (*2) | × | × | - | - |

| 中小企業損金算入特例 (*3) | 申告必要 | 申告必要 | 申告必要 | - |

| 資産ごとの耐用年数で通常償却 (*4) (個別減価償却) |

申告必要 | 申告必要 | 申告必要 | 申告必要 |

- (*1) 法人税法施行令第133条または所得税法施行令第138条

(*2) 法人税法施行令第133条の2第1項または所得税法施行令第139条第1項

(*3) 中小企業特例を適用できるのは平成18年4月1日から令和2年3月31日までに取得した資産です。

(租税特別措置法第28条の2、第67条の5)

(*4) 個人の場合、10万円未満の資産はすべて必要経費となるため、個別に減価償却することはありません。 -

Q12 取得価額は消費税を含んだ金額を申告しますか。

A 取得価額に消費税の額を含めるかどうかは、国税(法人税、所得税)の経理方式により異なります。

次の表のとおりです。

| 経理方式 | 取得価額 |

|---|---|

| 税抜経理方式 | 消費税を含まない金額 |

| 税込経理方式 | 消費税を含む金額 |

|

経理方式にかかわらず |

Q13 固定資産税(償却資産)と国税(法人税、所得税)との取り扱いには、どのような違いがありますか。

A 固定資産税と国税とでは下記のような取り扱いの違いがあります。

|

固定資産税(地方税法) |

国税(所得税法・法人税法) |

|

|---|---|---|

|

償却計算の基準 |

賦課期日(1月1日) |

事業年度(決算期) |

|

減価償却の方法 |

固定資産評価基準に定める減価率 |

定率法、定額法等の選択制度 |

|

前年中の新規取得資産 |

半年償却(2分の1) |

月割償却 |

|

圧縮記帳 |

認められません |

認められます |

|

特別償却・割増償却 |

認められません |

認められます |

|

増加償却 |

認められます |

認められます |

|

耐用年数の短縮 |

認められます |

認められます |

|

評価額の最低限度 |

取得価額の5% |

1円(備忘価額) |

|

改良費 |

区分評価 |

原則区分、一部合算も可 |

Q14 圧縮記帳は適用されますか。

A 圧縮記帳は適用されません。

Q13の表のとおり、固定資産税(償却資産)の評価では圧縮記帳は認められませんので、補助金等を控除する前の金額でご申告ください。

Q15 中小企業者等の少額資産の損金算入の特例適用資産は、申告の対象になりますか。

A 中小企業者等の少額資産の損金算入の特例適用資産も申告の対象になります。

租税特別措置法において、中小企業者に該当する法人・個人事業者については、取得価額が30万円未満の減価償却資産を損金に算入できる措置が講じられていますが、この特例は国税(法人税・所得税)に関する制度ですので、固定資産税(償却資産)では適用されません。

Q16 国税(法人税、所得税)の減価償却費として、建物本体と器具備品を計上しています。固定資産税の償却資産としてすべて申告が必要ですか。

A 家屋と償却資産に分けて申告してください。

固定資産税は、土地、家屋、償却資産に分けて評価します。

建物本体は家屋で評価しますので、償却資産の対象になりません。償却資産の対象となる器具備品をご申告ください。

家屋と償却資産の主な区分については、下記に添付の表(PDFファイル)よりご確認ください。

Q17 税務会計上耐用年数が不明なもの(中小企業者等の少額資産の損金算入の特例適用資産など)は、どうしたらよいですか。

A 法定耐用年数により記入してください。

主な償却資産の耐用年数については、下記に添付の表(PDFファイル)よりご確認ください。

耐用年数は「減価償却資産の耐用年数等に関する省令」に規定されていますので、上記に添付の一覧表(PDFファイル)に該当資産が見当たらないなど詳細を確認されたい方は次のリンクより省令をご確認ください。

減価償却資産の耐用年数等に関する省令 (外部リンク・別ウィンドウで開きます)

Q18 申告誤りなどをしやすい資産にはどのようなものがありますか。

A 次のようなものが挙げられます。

1 電気設備等

- 受変電設備、中央監視制御装置、自家発電設備、蓄電池設備、屋外電気設備は室内電気配線設備や電灯器具と一緒に「電気設備」として一括して経理処理されている場合がありますが、償却資産として課税対象になります。

2 工場等の工業用水道、動力配線設備等

- 工業用水道、動力配線設備は特定の生産または業務用設備ですので、償却資産として課税対象になります。

3 ホテル、病院、飲食店等の厨房設備

- 流し台(シンク)は、一般的には家屋として評価しますが、その流し台(シンク)がホテル等の厨房設備の一部である場合は家屋としての評価はせず、償却資産として課税対象になります。

4 社員寮等福利厚生施設で使用されている資産

- 社員食堂、社員寮等の福利厚生施設で使用されている厨房設備、駐車場舗装、門、塀等については、間接的に事業の用に供するものであるため、償却資産として課税対象になります。

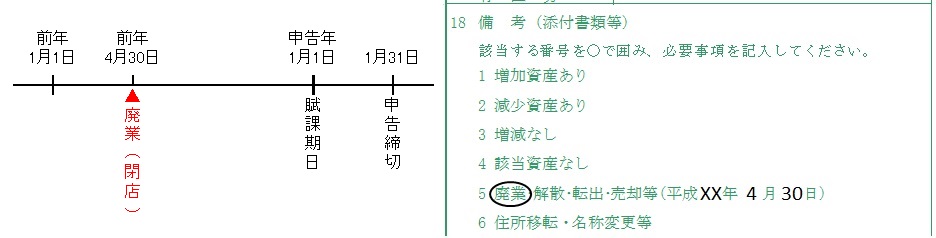

Q19 年の途中で閉店しましたが、申告は必要ですか。

A 年の途中で閉店した場合でも申告してください。

申告年度について課税されることはありませんが、申告書右下にある18備考欄の「5 廃業・解散・転出・売却等」の廃業に〇を付け、閉店された年月日を記入して提出してください。

※ 申告年中に廃業することが分かっている場合も、備考欄に廃業予定日をご記入ください。

Q20 申告書が送られてきたのですが、申告対象資産を所有していない場合でも申告は必要ですか。

A 市役所から申告書が届いた場合は、資産を所有していなくてもその旨を申告してください。

申告書右下にある18備考欄の「4 該当資産なし」に〇を付け、申告書を提出してください。

Q21 社名と本店住所が変わった場合、申告書にはどのように記入すればよいですか。

A 新社名・新住所を記入してください。

申告書左上の所有者欄には変更後の社名と住所を記入し、右下にある18備考欄の「6 住所移転・名称変更等」に〇を付け、余白に変更前の社名、住所を記入して提出してください。

Q22 所有者死亡のため相続した資産は、どのように申告したらよいですか。

A 相続人の名前で申告してください。

申告書の所有者の欄に相続人の住所・氏名を記入し、申告書右下にある18備考欄の余白に亡くなった方(被相続人)の氏名と相続した年月を記入して提出してください。

また、資産の内容に変更があった場合は、種類別明細書も併せて提出してください。

Q23 共有の資産は、どのように申告したらよいですか。

A 共有者全員の連名で申告してください。

償却資産を共有されている方は、各々の持ち分に応じて個々に申告されるのではなく、共有者全員の連名で申告してください。

Q24 提出した申告内容に誤りがあった場合、どのようにしたらよいですか。

A 修正申告をしてください。

修正申告として、再度申告をお願いします。その際、以下のように書類を作成してください。

- 償却資産申告書 … 修正後の内容で作成し、右下にある18備考欄の余白に修正内容が分かるように記入してください。

- 種類別明細書 … 最初に申告したものに赤字で修正を入れるなど、修正内容が分かるように記入してください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)