本文

所得の種類と計算方法

更新日:2020年12月14日更新

印刷ページ表示

|

所得の種類 |

所得金額の計算方法 |

||

|---|---|---|---|

| 利子所得 | 預貯金や公社債などの 利子 |

利子収入=利子所得の金額 (源泉分離課税されるものは、申告不要) |

|

| 配当所得 | 株式や出資の配当金など | 収入金額-株式などの元本取得のために要した 負債利子=配当所得の金額 |

|

| 不動産所得 | 地代・家賃・権利金など | 収入金額-必要経費=不動産所得の金額 | |

| 事業所得 | 自分の経営する事業や 農漁業から生じる所得 |

収入金額-必要経費=事業所得の金額 | |

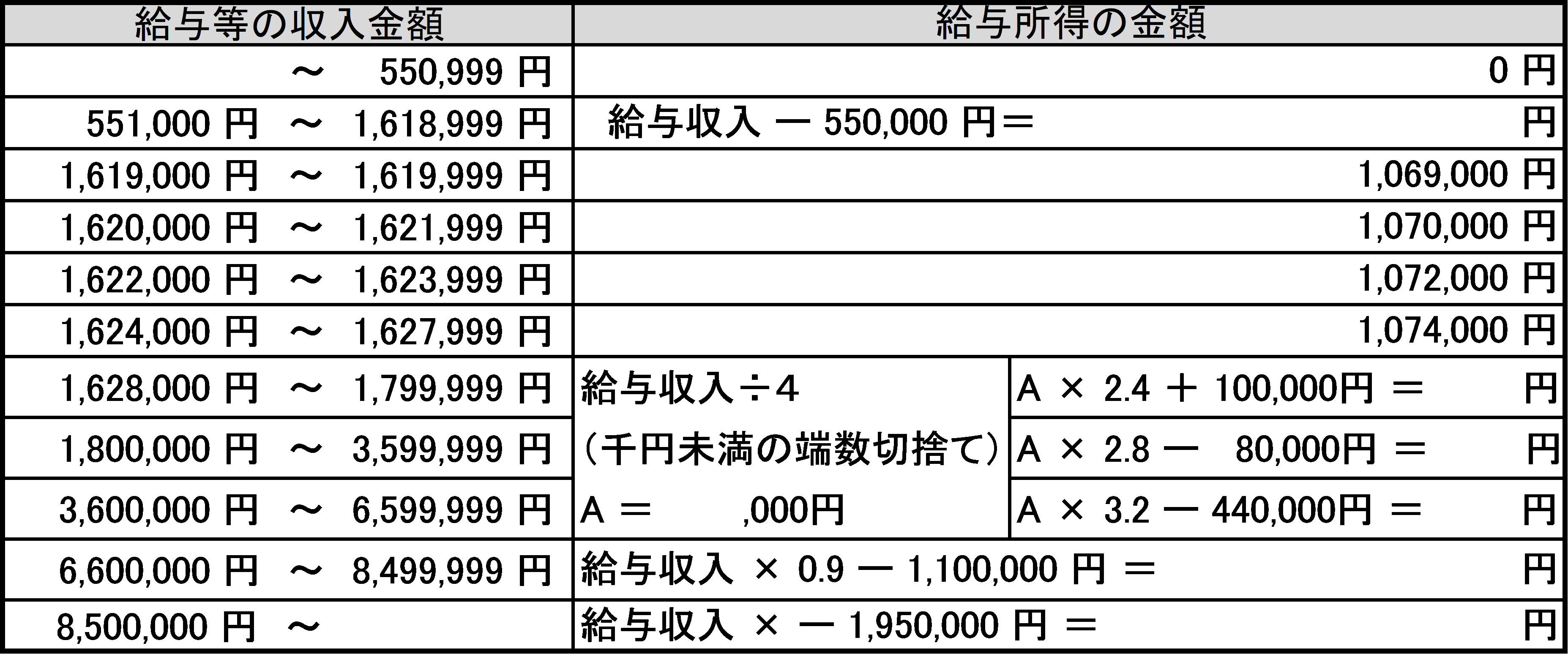

| 給与所得 | サラリーマンの給与など | 「給与所得の速算表」をご覧ください。 | |

| 退職所得 | 退職金・一時恩給など | (退職金収入-退職所得控除額)÷2=退職所得の金額 ↠他の所得と分離して課税されます。 「分離課税」へ |

|

| 山林所得 | 山林を売って得た所得 | 収入金額-必要経費-特別控除額(50万円)=山林所得の金額 ↠他の所得と分離して課税されます。 |

|

| 譲渡所得 |

土地・建物等の |

収入金額 - (取得費・譲渡費用) ー 特別控除額=譲渡所得の金額 (譲渡所得は、保有期間の長期と短期の別に計算します) ↠他の所得と分離して課税されます。 「分離課税」へ |

|

| 株式等の有価証券の 譲渡による所得 |

収入金額 - (取得費・譲渡費用・借入金利子等) = 譲渡所得の金額 ↠他の所得と分離して課税されます。 「分離課税」へ |

||

| その他の資産の 譲渡による所得 |

収入金額-(取得費・譲渡費用)-特別控除額(50万円)=譲渡所得の金額 ※総合課税される長期譲渡所得の金額は2分の1の金額です。 |

||

| 一時所得 | 生命保険契約等に基づく 一時金、損害保険の満期 返戻金 |

収入金額-必要経費-特別控除額(50万円)=一時所得の金額(A) ※課税される一時所得は、一時所得の金額(A)の2分の1です。 |

|

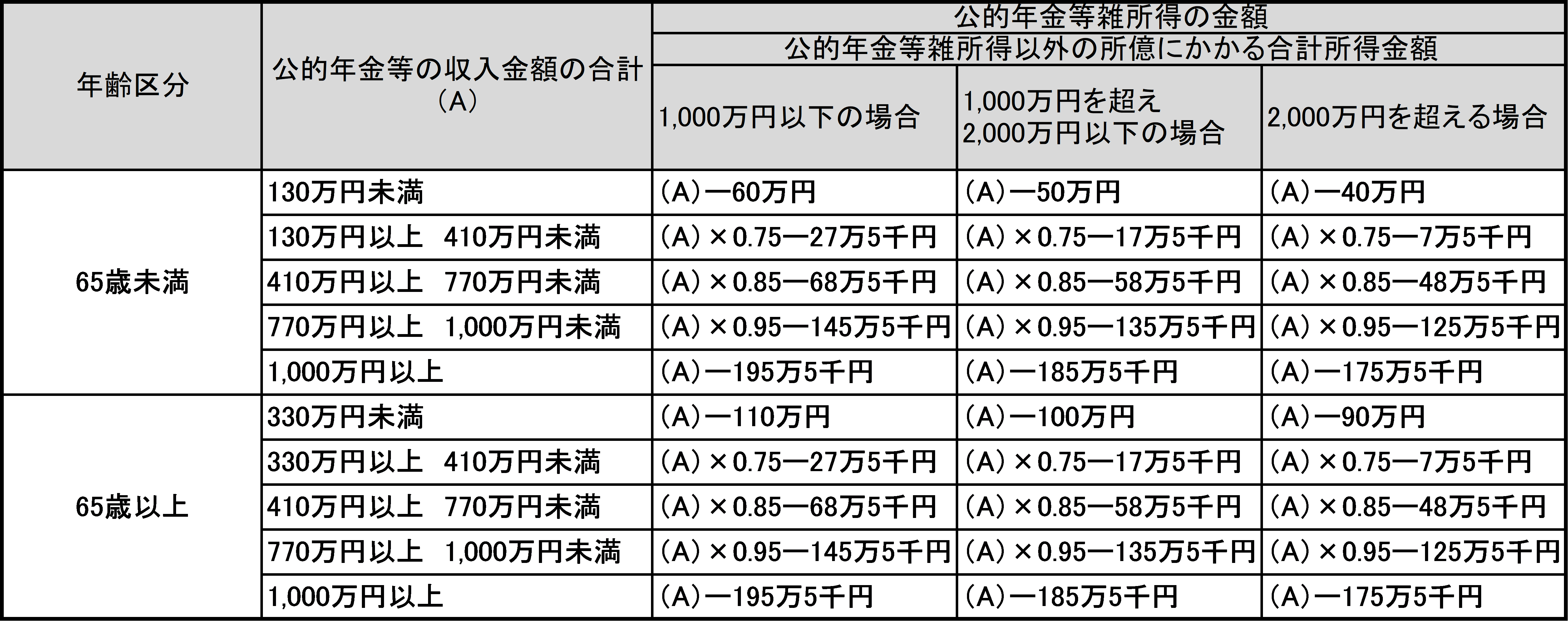

| 雑所得 | 公的年金など | 「公的年金等の雑所得の速算表」をご覧ください。 | |

| (1)から(9)以外の所得 | 収入金額 - 必要経費 = 雑所得の金額 | ||

※「山林所得」、「その他の資産の譲渡による譲渡所得」、「一時所得」の特別控除額は50万円です。ただし、「収入金額-必要経費」または「収入金額-取得費・譲渡費用」の金額が50万円未満の場合はその金額となります。

配当所得のある方へ

平成15年1月1日以後に支払いを受ける配当等については、少額配当に係る非課税措置が廃止されたため、金額の多少に関わらず市県民税の申告が必要となりました。

ただし、平成16年1月1日以後に支払いを受ける一定の上場株式等に係る配当等については、市県民税配当割として特別徴収され、原則申告不要となっています(申告した場合は、他の所得と総合して課税したうえで配当控除が適用され、特別徴収していた配当割額が所得割額から差し引かれます)。

給与所得の速算表

(令和8年度~)

(令和3~7年度)

※給与等の収入金額が850万円を超える場合、次の(1)から(3)のいずれかの要件を満たす場合は、

次の所得金額調整控除を給与所得の金額から差し引く。

(1)特別障害者に該当する

(2)23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者または扶養親族を有する

・所得金額調整控除=(給与等の収入金額(上限1,000万円)-850万円)×0.1

公的年金等の雑所得の速算表

(令和3年度~)

※給与所得及び公的年金雑所得があり、その合計額が10万円を超える場合、所得金額の計算の際に、

所得調整控除として給与所得の金額から差し引く

・所得金額調整控除=給与所得(上限10万円)+公的年金等雑所得(上限10万円)-10万円