本文

納付に関すること

市税の納付に関することなどをご紹介します。ここに記載のないものや,もっと詳しく内容が知りたい場合は,税務管理課及び各担当課までお問い合わせください。

災害などで市税の納付が困難なとき

(1)市税の減免

災害を受けるなどして生活が困難になったときや,生活保護を受けるときなどは,事情によっては市税の減免を受けることができます。市民税課または資産税課で手続きをしてください。

(2)徴収の猶予

災害を受けたり,病気にかかったとき,または負傷などをして市税を一度に納められないときは,徴収の猶予や分割して納める方法があります。このような場合は,税務管理課でご相談ください。

お問い合わせ先

税務管理課 第一納税係・第二納税係 Tel:823-9418

市民税課 Tel:823-9421(市県民税に関すること)

資産税課 Tel:823-9425(固定資産税に関すること)

納税が遅れると

納期限を過ぎても納税がない場合,督促状を送付します。督促状が届いたときは至急納税してください。それでも納税がない場合,滞納処分としての差押を受けることになります。また,納税が遅れた期間に応じて,延滞金がかかる場合があります。

(1)督促

納期限後20日以内に督促状を発送します。

(2)延滞金

延滞金は納期限内に納付された方と,納期限を過ぎて納付された方との公平性を図るためのものであり,納期限の翌日から納付の日までの期間に応じて納めていただくものです。

【延滞金の計算方法】

<令和3年1月1日以降>

〇「延滞金特例基準割合」による年率を基に計算します。【注1】

納期限の翌日から1か月以内の期間は,延滞金特例基準割合に年1%を加算した割合(上限7.3%)となり,納期限の翌日から1か月を超える期間は,延滞金特例基準割合に年7.3%を加算した割合(上限14.6%)が適用されます。

【注1】延滞金特例基準割合:国内銀行の貸出約定平均金利(新規・短期)の前々年9月~前年8月における平均(租税特別措置法第93条第2項の規定により毎年,財務大臣が告示するもの。)(以下「平均貸付割合」という。)に年1%を加算した割合。

ただし,以下の場合については,それぞれの割合が適用されます。

(1)納税の猶予等の適用を受けた場合(延滞金の全額が免除される場合を除く。)の延滞金の割合は,納税の猶予等をした期間においては,猶予特例基準割合が適用されます。

猶予特例基準割合…平均貸付割合に年0.5%を加算した割合。

(2)法人市民税及び事業所税の納期限の延長の適用を受けた場合の延滞金の割合は,平均貸付割合に年0.5%を加算した割合が適用されます。

<平成26年1月1日から令和2年12月31日まで>

〇「特例基準割合」による年率を基に計算します。【注2】

納期限の翌日から1か月以内の期間は,特例基準割合に年1%を加算した割合(上限7.3%)となり,納期限の翌日から1か月を超える期間は,特例基準割合に年7.3%を加算した割合(上限14.6%)が適用されます。

【注2】特例基準割合:国内銀行の貸出約定平均金利(新規・短期)の前々年10月~前年9月における平均(租税特別措置法第93条第2項の規定により毎年,財務大臣が告示するもの。)に年1%を加算した割合。

| 年 率 | |||

| 平成26年から令和2年 | 令和3年以降【注3】 | ||

| 納期限の翌日から1か月以内 | 特例基準割合+1% | 延滞金特例基準割合+1% | |

| 納期限の翌日から1か月経過後 | 特例基準割合+7.3% | 延滞金特例基準割合+7.3% | |

【注3】納税の猶予等の適用を受けた場合もしくは法人市民税及び事業所税の納期限の延長の適用を受けた場合の延滞金の割合は,平均貸付割合+0.5%(上限7.3%)となります。

|

延滞金特例基準割合 |

納期限の翌日から 1か月以内 |

納期限の翌日から 1か月経過後 |

|

|---|---|---|---|

| 平成26年 | 1.9% | 2.9% | 9.2% |

| 平成27から平成28年 | 1.8% | 2.8% | 9.1% |

| 平成29年 | 1.7% | 2.7% | 9.0% |

| 平成30年から令和2年 | 1.6% | 2.6% | 8.9% |

| 令和3年 | 1.5% | 2.5% | 8.8% |

| 令和4年から令和6年 | 1.4% | 2.4% | 8.7% |

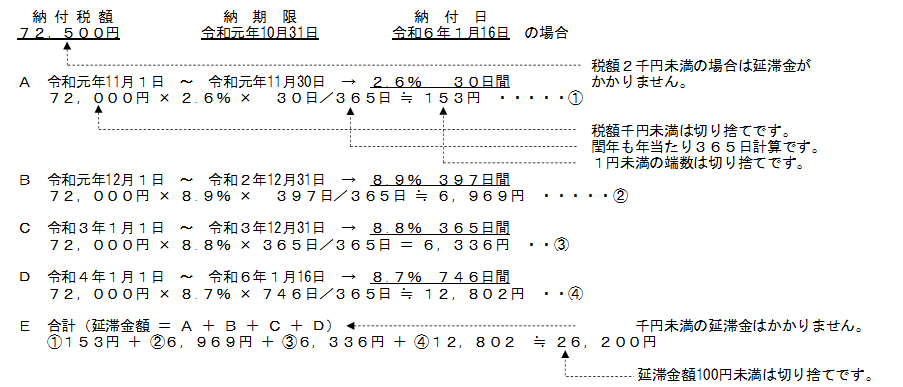

【延滞金の計算例】

(3)差押え

滞納になると,督促状のほか文書,電話などの催告が行われ,督促状が発送された日から起算して10日を経過した日までに税金(延滞金を含む)を完納されないときには,その方の財産(不動産,預貯金,生命保険,給与等)を差押え,さらにその財産を公売するなどの滞納処分を行う場合があります。

お問い合わせ先

第一納税係・第二納税係 Tel:823-9418

滞納整理係 Tel:823-9420

市税について不服申立て

市税の課税や徴収等について不服がある場合は,法律に定められた期間内に市長に対して異議の申し立てを行うことができます。(固定資産評価審査委員会に審査の申し出ができる事項を除きます。)

お問い合わせ先

課税について 市民税課 Tel:823-9421

資産税課 Tel:823-9425

徴収について 税務管理課 Tel:823-9418