本文

令和3年度から適用された税制改正

基礎控除の見直し

(1)基礎控除が一律10万円引き上げられます。また、合計所得金額に応じて控除額が次のとおりとなります。

(2)合計所得金額が2,400万円以下の個人は、基礎控除額を43万円に引き上げられます。合計所得金額が2,400万円を超える個人は、その合計所得金額によって控除額が逓減し、合計所得金額が2,500万円を超える個人は、基礎控除の適用がなくなります。

調整控除の見直し

前年の合計所得金額が2,500万円を超える所得割の納税義務者については,基礎控除が消失することに伴い,調整控除が適用外となります。

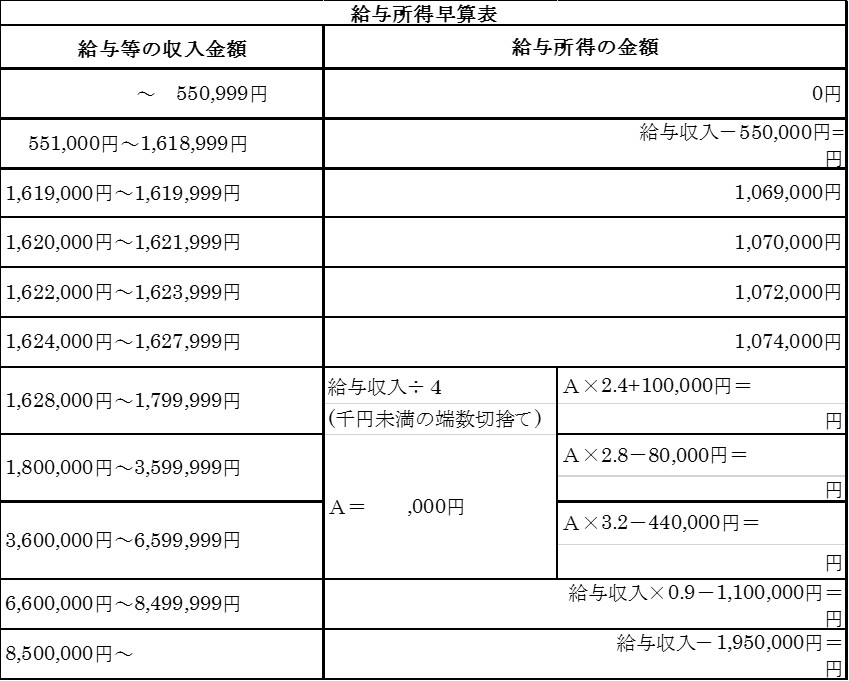

給与所得控除の見直し

(1)給与所得控除が一律10万円引き下げられます。

(2)給与所得控除の上限額が適用される給与等の収入金額が850万円(改正前:1,000万円)とされるとともに、その上限額が195万円(改正前:220万円)に引き下げられます。

なお、給与収入が850万円を超えても、介護・子育て世代は負担増が生じないよう、措置が講じられます。(所得金額調整控除の欄を参照)

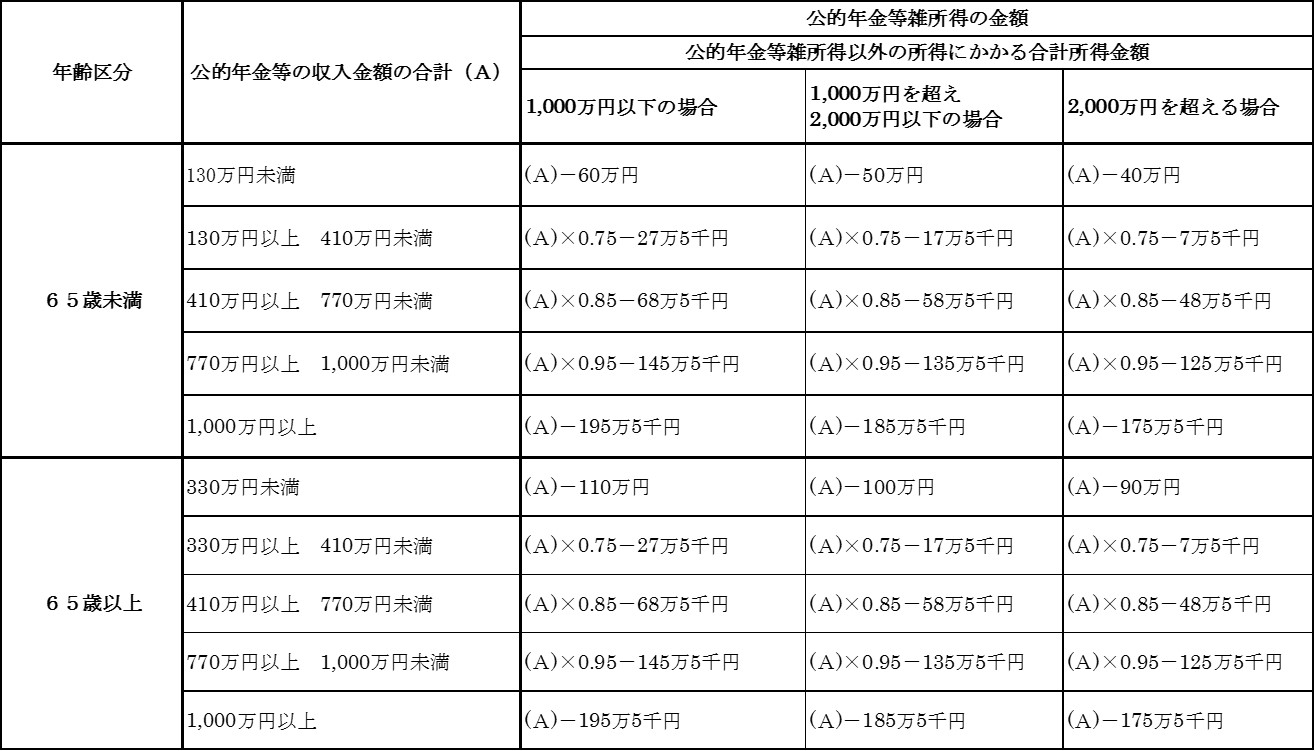

公的年金控除の見直し

(1)公的年金等控除額が一律10万円引き下げられます。

(2)公的年金等の収入金額が1,000万円を超える場合の控除額は195.5万円を上限とされます。

(3)公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超 2,000万円以下の場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記(1)及び(2)の見直し後の控除額から引き下げられます。

所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除が控除されます。

(1) 介護・子育て世帯の場合

給与収入が850万円を超え下記のa~cに該当する場合は給与所得の金額から、次の算式により計算した金額を控除

(給与等の収入金額(上限:1000万円)-850万円)×10% |

a 特別障害

b 23歳未満の扶養親族を有する場合

c 特別障害者である同一生計配偶者または扶養親族を有するもの

(2) 給与収入と公的年金等の双方があるもの

給与収入と公的年金等の収入が双方あり、それらの所得金額の合計額10万円を超える場合は給与所得の金額から、次の算式で計算した金額を控除

| 給与得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円 |

※ (1)、(2)の両方に該当する場合は、(1)の控除後に(2)の金額を控除します。

<関連条文>租税特別措置法第41条の3の3

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

・ひとり親

婚姻歴の有無や性別にかかわらず,生計を一にする子(前年の総所得金額等が48万円以下)を有する単身者(前年の合計所得金額500万円以下)について,「ひとり親控除(控除額30万円)」が適用されます。

・寡婦

ひとり親以外の寡婦については,引き続き控除額26万円を適用することとし,子以外の扶養親族がいる寡婦についても所得制限(前年の合計所得金額500万円以下)が設定されます。

※ひとり親控除,寡婦控除のいずれについても,住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は適用外となります。

上記の見直しの伴い,現行の寡婦,寡夫に対する個人住民税の人的非課税措置が見直され,ひとり親および寡婦が対象となります。 これにより,ひとり親および寡婦に該当する方で前年の合計所得金額が135万円以下の場合,個人住民税は非課税となります。

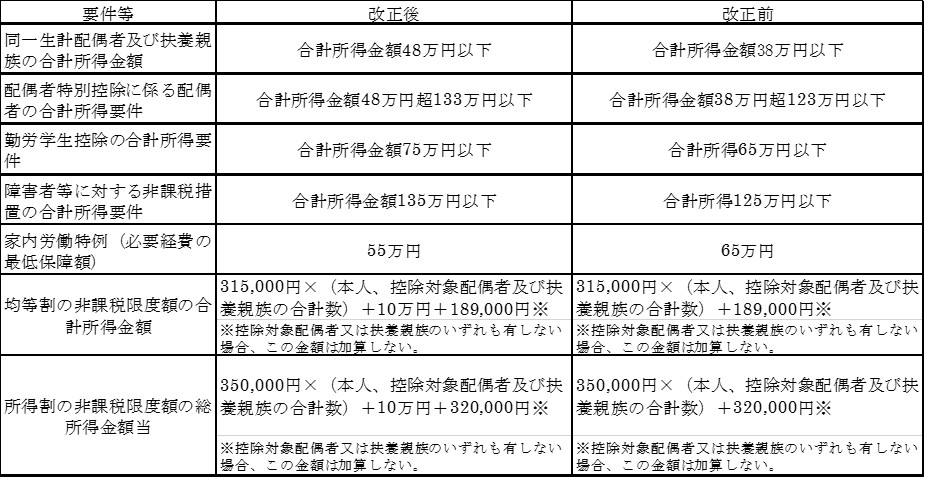

基礎控除額の見直しに伴う措置